El Pleno del Tribunal Constitucional ha

desestimado el recurso presentado por el Gobierno de Murcia contra el Real

Decreto-ley 9/2013, de 12 de julio, que estableció un nuevo sistema retributivo

para las energías renovables. El Tribunal considera que el Gobierno justificó

de forma suficiente la necesidad de aprobar las medidas por la vía de urgencia,

por lo que actuó de acuerdo con lo establecido en el art. 86.1 CE; asimismo,

que dichas medidas no vulneran, como alegaba el recurrente, el principio de

jerarquía normativa (art. 9.1 y 3 CE) ni los de seguridad jurídica e

irretroactividad de las disposiciones sancionadoras o no favorables (art. 9.3

CE). Ha sido ponente de la sentencia la Magistrada Encarnación

Roca. El Magistrado Juan Antonio Xiol ha redactado un voto particular

concurrente al que se han adherido la Vicepresidenta, Adela Asua, y el Magistrado

Fernando Valdés Dal-Ré.

Los pronuncimientos de la STC y del voto particular concurrente se refieren principalmente al control de la "convencionalidad" de las leyes (Tratado sobre la Carta de la Energía ratificado por España) y al alcance del principio de confianza legítima en la evaluación de la constitucionalidad de las leyes de reforma del régimen previamente establecido para las renovables.

El voto particular se refiere, entre otras muchas cuestiones, al establecimiento por la reforma de una rentabilidad razonable de mercado.

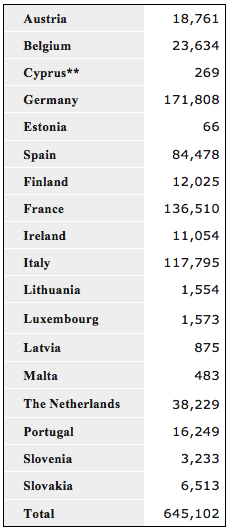

Sin embargo, no puede olviderse que el régimen de incentivos trataba precisamente de modificar los insuficientes incentivos a la inversión ofrecidos por el mercado para la transición, tal y como pone de manifiesto el Informe de Evaluación de la Energía en la Unión Europea en 2015 (ver imagen de desempeño).

Los problemas de dichos incentivos se vinculan además a las difilcultades y falta de funcionamiento de los incentivos negativos consistentes en el incremento de los "precios" a las energías procedentes de fuentes fósiles.

Así lo ha puesto de manifiesto Thomas Fricke proponiendo las siguientes alternativas:

"The implicationn is clear:

When policymakers get to work designing strategies for executing the Paris agreement, they

should not rely heavily on rising energy costs to advance their objectives. A

strategy that assumes that the market will punish those who do not invest in a

low-carbon future is not realistic.

A better approach is

possible: Directly reward those who do invest in a low-carbon future, whether

by enhancing energy efficiency or developing clean energy sources. For example,

governments could implement accelerated depreciation schemes for investment in

low-carbon businesses; offer subsidies for investment in energy-efficient

buildings; and create policies that favor industrial innovation aimed at

reducing emissions and boosting competitiveness. All of this would make fossil

fuels less attractive to both investors and consumers.

While an approach based on

such positive incentives would be costlier than tax hikes in the short run, the

long-term benefits can hardly be overstated. At a time of strong resistance to

higher energy costs, this may well be among the most effective – not to mention

politically savvy – mechanisms for advancing the goals set out in Paris."

Aunque ello no prejuzga el resultado de las acciones de los inversores ante las cortes arbitrales internacionales, la STC y el voto particular concurrente consideran que la reforma no puede ser constitucionalmente evaluada con el parámetro de las obligaciones impuestas por los Tratados que forman parte del ordenamiento interno y que el régimen que sustituye al reformado no vulnera el principio de confianza legítima, si bien el voto particular considera que este aspecto ha sido insuficientemente argumentado en la Sentencia.

Este es el voto particular concurrente de la Sentencia que declara la constitucionalidad de la reforma:

Voto particular concurrente que formula el Magistrado

don Juan Antonio Xiol Ríos respecto de la Sentencia dictada en el recurso de inconstitucionalidad

núm. 5347-2013, al que se adhieren la Magistrada doña Adela Asua Batarrita y el

Magistrado don Fernando Valdés Dal-Ré.

Con el máximo respeto a la opinión mayoritaria de mis

compañeros de Pleno en la que se sustenta la sentencia, manifiesto mi

discrepancia con su fundamentación jurídica, aunque no con el fallo, referida a

las invocaciones, por un lado, a los principios de jerarquía normativa y

sometimiento de los poderes públicos a la Constitución

analizados en el FJ 6, respecto de las posibilidad de que por la vía del

recurso de inconstitucionalidad se desarrolle un control abstracto de

convencionalidad de normas con rango legal; y, por otro, a los principios de

seguridad jurídica y confianza legítima analizados en el FJ 7, respecto de la modificación

del régimen de incentivos a las energías renovables.

I. El control abstracto de convencionalidad

de normas con rango legal

1. La recurrente alega en su demanda que el Real

Decreto-ley 9/2013, al incumplir determinadas obligaciones establecidas en un

tratado internacional, ratificado y publicado oficialmente en España, –Tratado

sobre la Carta

de la Energía-

está infringiendo los principios constitucionales de jerarquía normativa y de

sometimiento del poder público al ordenamiento jurídico (artículos 9.1 y 9.3

CE).

La respuesta aportada por la opinión mayoritaria de mis

compañeros de Pleno en la que se sustenta la sentencia es doble, argumentándose

que (i) es jurisprudencia constitucional reiterada que los tratados

internacionales no constituyen por sí mismos parámetro de contraste para

valorar la posible inconstitucionalidad de las leyes, ya que no es una cuestión

que afecte a la constitucionalidad de estas, sino un mero problema de selección

del derecho aplicable al caso concreto cuya resolución corresponde a los

órganos judiciales; y (ii) tampoco la eventual contradicción de una ley con un

tratado internacional determina una supuesta vulneración del principio de

jerarquía normativa que corresponda resolver a la jurisdicción constitucional,

que queda limitada a los casos en que una norma con rango legal resulte

contradictoria con la

Constitución.

2. Esta respuesta, al margen de que pueda encontrar

precedentes en la jurisprudencia constitucional, creo que, (i) en su primer

razonamiento, no responde al planteamiento de la 2

recurrente y, (ii)

en su segundo razonamiento, debería ser sometida a una reconsideración más

profunda por este Tribunal para evitar determinadas situaciones paradójicas que

se plantean en el ordenamiento jurídico español con el llamado control

abstracto de convencionalidad de las leyes y respecto del que este Tribunal,

como máximo intérprete de la

Constitución, deberá pronunciarse más fundadamente en algún

momento.

(i) La recurrente no se limita a afirmar que la norma

impugnada vulnera el art. 10 y 13 de la Carta de la Energía; sino que esa vulneración implica una

lesión de los artículos 9.1 y 9.3 CE. Esto es, realiza una construcción de

inconstitucionalidad mediata de la ley por ser contraria a un tratado. De ese

modo, la respuesta más adecuada podrá ser que ni dichos preceptos

constitucionales ni el artículo 96 CE pueden invocarse como una vía para

desarrollar el control abstracto de convencionalidad de una norma con rango

legal, pero no que los tratados internacionales no son parámetro de

constitucionalidad porque ni eso es lo alegado ni lo pretendido por el

recurrente.

(ii) Resulta reduccionista afirmar que el control

abstracto de convencionalidad de las normas con rango legal queda excluido del

objeto de recurso de inconstitucionalidad, fundándose en que dicho recurso solo

cabe ante el supuesto de infracción del principio de jerarquía normativa por

normas con rango legal respecto de la Constitución. Es

obvio que este Tribunal viene desarrollando a través del recurso de inconstitucionalidad

el control [mediato] de constitucionalidad de leyes autonómicas cuando, no en

virtud del principio de jerarquía normativa, pero sí de distribución

constitucional de competencias, hay una extralimitación de la normativa

autonómica en relación con normas estatales formal y materialmente básicas.

En ese contexto, tomando en cuenta que los tratados

internacionales tiene un reconocimiento constitucional como fuente del

ordenamiento interno español (art. 96.1 CE), aun con un peculiar encaje; y son

normas susceptibles de un control de constitucionalidad directo [art. 27.2.c)

LOTC], la jurisprudencia constitucional debería, a mi juicio, replantearse los

problemas derivados de la negativa a que sea la jurisdicción constitucional la

que desarrolle el control abstracto de convencionalidad a través de una

construcción semejante a la del control [mediato] de constitucionalidad por la

vía de los artículos 9.1 o 96 CE.

3. La actual jurisprudencia parece que aboca a que solo

se posibilite el desarrollo de ese control de convencionalidad de manera

concreta por parte de los órganos judiciales 3cuando deba

aplicarse la ley que se estime contraria a un tratado internacional a partir de

considerarlo una mera cuestión de selección normativa, lo que, en su caso,

podría ser impugnado en amparo por la vía del art. 24.1 CE en caso de

arbitrariedad o irrazonabilidad. Ahora bien, no deja de resultar paradójico que

en el contexto de una creciente propensión al control abstracto de normas con

fundamento en razones de seguridad jurídica, el único control abstracto que

quede ayuno de cualquier vía de planteamiento sea el control de

convencionalidad de las normas con rango de ley que, si no puede ser ejercido

por la jurisdicción ordinaria, tampoco este Tribunal está posibilitando que se

ejerza a través del recurso de inconstitucionalidad o la cuestión de

inconstitucionalidad por la vía de la invocación de los artículos 9.1 o 96 CE.

4. Al margen de estas reflexiones y de mi convencimiento

sobre la necesidad de que la jurisprudencia constitucional aborde de una manera

definitiva los problemas derivados del control abstracto de convencionalidad de

normas de rango legal, no creo que en el presente caso resultara relevante ni

necesaria la invocación de los artículos 9.1 y 9.3 CE, en su conexión con los

art. 10 y 13 de la Carta

de la Energía,

que se hace en la demanda. Más allá de otras consideraciones, el fondo de estas

invocaciones plantea, en esencia, que la norma impugnada también infringe el

principio de confianza legítima recogido en la mencionada Carta de la Energía, que, como tal

principio, tiene un reconocimiento constitucional autónomo en el artículo 9.3

CE como una de las dimensiones del principio constitucional del seguridad

jurídica. En ese sentido, no resultaría necesario un control mediato como el

planteado en la demanda por la recurrente y basta una confrontación directa de

la normativa impugnada con el Constitución española sin ningún tipo de

intermediación.

II. El principio de confianza legítima y la

modificación del régimen de incentivos a las energías renovables

5. Mi principal

discrepancia con la fundamentación de la opinión mayoritaria en que se sustenta

la sentencia radica, sin embargo, con el análisis que se efectúa en el FJ 7 en

relación con la invocación de los principios de seguridad jurídica y de

confianza legítima. La recurrente plantea en su demanda que dentro del devenir

legislativo de la regulación de los incentivos a las energías renovables se han

producido inesperados cambios normativos y que el Real Decreto-ley 9/2013

implica una nueva modificación contraria al principio de 4confianza legítima

que supone “de facto, la desaparición de las condiciones jurídicas

existentes cuando los operadores económicos que participan en el sector de la

producción de energía eléctrica de régimen especial tomaron las decisión de

invertir en el mismo”. En concreto, se refiere a la desaparición de las

tarifas y las primas a esta forma de generación de la energía y la implantación

de un sistema retributivo basado en criterios de rentabilidad de mercado.

La respuesta aportada por la opinión mayoritaria en que

la se sustenta la sentencia ha quedado limitada a afirmar que (i) la elevada

intervención administrativa de este concreto del sector económico en virtud de

su incidencia en intereses generales hace inviable que los elementos más

favorables queden investidos de permanencia o inalterabilidad, pudiendo ser

modificados siempre que los cambios sean previsibles y derivados del interés

general, y (ii) que las medidas impugnadas no resultaban inesperadas “pues

la evolución de las circunstancias que afectaba a dicho sector de la economía,

hacían necesario acometer ajustes de este marco normativo, como efecto de las

difíciles circunstancias del sector en su conjunto y la necesidad de asegurar

el necesario equilibrio económico y la adecuada gestión del sistema”.

6. Considero que estos argumentos y el análisis

desarrollado para resolver la invocación del principio de confianza legítima,

aun cuando sean producto de un loable esfuerzo de síntesis, resultan

insuficientes para dar una respuesta fundada a la cuestión planteada. Las muy

singulares circunstancias que concurren en la materia objeto de análisis debían

haber llevado a la opinión mayoritaria a afrontar de una manera más sistemática

y amplia una resolución que es de gran relevancia social por su alcance

jurídico y económico.

En efecto, hay, al menos, tres elementos importantes

confluyentes en esta materia que hubieran debido llevar al ánimo de la opinión

mayoritaria a no analizar de una manera tan somera la cuestión de la confianza

legítima, como son (i) el devenir normativo en que se ha visto inmersa la

regulación de las energías renovables y la controversia que ha suscitado entre

los diferentes operadores jurídico el respeto al principio de confianza

legítima; (ii) que hasta este momento el Tribunal Constitucional, a pesar de

las diferentes ocasiones en que le ha sido planteado, no había tenido la

oportunidad de pronunciarse al respecto, existiendo unas expectativas razonables

en los operadores jurídicos y económicos en que se aportaría una sólida

respuesta constitucional a esta cuestión; y (iii) la existencia de numerosos

litigios multimillonarios contra el Reino de España planteados por inversores

extranjeros contra estos 5cambios normativos

ante cortes internacionales de arbitraje por la infracción, precisamente, del

principio de confianza legítima, en relación con el cual una resolución más

extensamente fundada por parte de este Tribunal Constitucional parece

especialmente necesaria.

(i) El devenir legislativo del régimen retributivo y de

primas de la generación eléctrica a partir de las energías renovables pone de

manifiesto una rápida evolución que se ha desarrollado a través de diversos

hitos normativos que han suscitado serias dudas sobre el cumplimiento del

principio de confianza legítima.

El origen normativo del sistema de incentivos a las

energías renovables, con el telón de fondo de la entonces vigente Ley 54/1997,

de 27 de noviembre, del Sector Eléctrico, está en los Reales Decretos 661/2007

y 1578/2008. Ambos textos, atendiendo al Plan de Energías Renovables 2005-2010, junto

con la determinación de dar cumplimiento a los compromisos internacionales que

para España derivan del Protocolo de Kioto y de la normativa de la Unión Europea en la

materia, establecieron un nuevo marco retributivo que debía aplicarse a las

instalaciones de energías renovables y de cogeneración. El objetivo era la

consecución de un significativo crecimiento y desarrollo de este régimen especial

de generación eléctrica y uno de los instrumentos para su consecución fue un

sistema de incentivos, conforme al cual el titular de la instalación podía

optar por vender su energía a una tarifa regulada o bien vender dicha energía

directamente en el mercado, percibiendo el precio negociado en el mercado más

una prima.

A partir del año 2010, este régimen de incentivos sufrió

diversas modificaciones legislativas que incidían directamente en la

rentabilidad de los titulares de este tipo de instalaciones de generación

eléctrica y que fueron objeto de impugnación. Así, el Real Decreto 1565/2010,

que afectó tanto a la cuantía de las tarifas reguladas como a los periodos de

percepción, fue recurrido ante la

Sala de lo Contencioso-administrativo del Tribunal Supremo,

haciéndose cuestión de la infracción del principio de confianza legítima. Las

diversas impugnaciones dieron lugar a una primera sentencia de cabecera de 12

de abril de 2012, recaída en el recurso de casación 40/2011, en que el Tribunal

Supremo hizo un extenso análisis de esta invocación en sus fundamentos

jurídicos cuarto a sexto. A esos efectos, hay que destacar el esfuerzo

argumental y la minuciosa ponderación realizada respecto de los elementos

implicados en la controversia sobre la infracción de la confianza legítima en

que se pone de manifiesto como elementos esenciales del razonamiento para

concluir la previsibilidad de los cambios entonces realizados que (a) es

necesario valorar todo el sistema 6 de incentivos en su

conjunto, ya que las tarifas reguladas solo son un elemento de mismo; (b) las

ventajas de la exclusión de los riesgos del mercado que supone el sistema de

tarifas reguladas se ve contrarrestado con el riesgo regulatorio propiciado por

la necesidad de dar respuesta sobrevenida a la satisfacción de intereses

generales superiores; (c) la diligencia de los inversores al hacer un análisis

de los condicionamientos implícitos de este tipo de medidas de fomento estatal;

y (d) la influencia que sobre el sistema de incentivos debía tener el cumplimiento

de los objetivos pretendidos con los mismos.

En pronunciamientos posteriores, vinculados a la

impugnación de otras normas infralegales y del recorte o anulación de otro tipo

de incentivos, el Tribunal Supremo ha tenido que volver a analizar de manera

cuidadosa esta cuestión de la confianza legítima. Se ha pronunciado incluso en la STS de 16 de marzo de 2015,

recaída en el recurso de casación 118/2013, sobre la improcedencia tanto del

planteamiento de una cuestión prejudicial como de una cuestión de

inconstitucionalidad respecto de si las modificaciones introducidas en el

sistema de incentivos por el Real Decreto-ley 2/2013 resultaban contrarias al

principio de confianza legítima.

La relevancia de la cuestión de la confianza legítima, y

por tanto, la necesidad de que este Tribunal se hubiera extendido sobre su

análisis, no solo se puede hacer radicar, por comparación, en estos

pronunciamientos del Tribunal Supremo. También es preciso destacar que fue un

objeto de atención prioritaria en los diversos dictámenes que tanto la Comisión Nacional

de la Energía

como, especialmente, el Consejo de Estado realizaron a los diversos proyectos

legislativos que sobre la materia fueron sometidos a su consideración. Así, sin

ánimo de exhaustividad, pero ejemplificando la relevancia jurídica de esta

cuestión sobre el principio de confianza legítima, pueden citarse los análisis

del Consejo del Estado en sus dictámenes 2264/2010, de 4 de noviembre;

937/2013, de 12 de septiembre; y 39/2014, de 6 de febrero, realizados a los

anteproyectos que darían lugar posteriormente al Real Decreto 1656/2010, Ley

24/2013 y Real Decreto 413/2014, respectivamente.

Tampoco creo que puede dejar de citarse el muy destacado y

amplio tratamiento que la doctrina científica ha dedicado a esta cuestión como

indicador de su relevancia jurídica y económica.

(ii) En el devenir normativo de la regulación de los

incentivos a las energías renovables también han intervenido normas con rango

legal que ha sido objeto de impugnación ante la jurisdicción constitucional.

Sin embargo, y a pesar de que, como ya se ha 7 expuesto, las

modificaciones del sistema datan desde el 2010, hasta ahora este Tribunal no

había tenido de pronunciarse al respecto.

La primera norma de rango legal que incidió en el régimen especial fue el

Real Decreto-ley 14/2010 que, si bien no modificó el sistema, moduló los

incentivos al establecer un peaje de acceso a los redes de trasporte y

distribución eléctrica que debían pagar los productores del régimen de las

renovables y limitar las horas de funcionamiento. Por su parte, el Real

Decreto-ley 1/2012 suspendió los procedimientos de preasignación de retribución

y determinados incentivos; el Real Decreto-ley 2/2013 también introdujo nuevas

modificaciones para recortar el sistema de incentivos y primas; y el Real

Decreto-ley 9/2013, ahora impugnado, estableció un nuevo sistema de

retribuciones que ha sido posteriormente consolidado por la Ley 24/2013.

Todas estas normas han sido sucesivamente impugnadas ante el Tribunal

Constitucional alegando, entre otras razones, la vulneración del principio de

confianza legítima. Sin embargo, no ha habido todavía posibilidad de

pronunciarse sobre ellas. En efecto, el recurso formulado contra el Real

Decreto-ley 14/2010 -también interpuesto, entre otras, por la Comunidad Autónoma

de la Región

de Murcia y en que ya se invocaba la confianza legítima-, dio lugar a la STC 96/2014, pero al haber

sido ya derogada en su totalidad el Real Decreto-ley impugnado solo hubo un

pronunciamiento sobre la concurrencia del presupuesto habilitante de la

legislación de urgencia (lo mismo sucedió con las SSTC 109/2014 y 183/2014).

Igualmente, los Reales Decretos-leyes 1/2012 y 2/2013 también fueron

objeto de impugnación invocándose la confianza legítima. De nuevo, en la SSTC 48/2015, 105/2015 y

106/2015, para el primero, y la

STC 28/2015, para el segundo, no hubo posibilidad de

pronunciarse sobre ello, dejando imprejuzgada esta cuestión sobre el principio

de confianza legítima.

Por tanto, hasta este momento el Tribunal Constitucional no había hecho

ningún pronunciamiento sobre la influencia de este devenir regulatorio desde la

perspectiva de la confianza legítima y no parece la mejor de las soluciones,

teniendo en cuenta la alta litigiosidad y las dudas generadas por cada uno de

los recortes en el régimen de incentivos, tal como ya se ha expuesto, que se

haya perdido la oportunidad que se presentaba con el presente recurso de

inconstitucionalidad. 8 (iii) La firma y

ratificación del Tratado de la

Carta de la

Energía por parte de España ha supuesto la posibilidad de

que, en virtud de su artículo 26, los inversores extranjeros pudiera someter

las disputas que surgieran con el Reino de España al arbitraje internacional.

Esta posibilidad se ha hecho efectiva en un número no despreciable de casos y

en la actualidad hay muy diversos asuntos pendientes de resolución arbitral

internacional bien ante el Centro Internacional para el Arreglo de Diferencias

relativas a Inversiones (CIADI); la

Comisión de Naciones Unidas para el Derecho Mercantil

Internacional (UNCITRAL); o el Instituto de Arbitraje de la Cámara de Comercio de

Estocolmo. En todos ellos, las reclamaciones de los inversores internacionales

traen fundamento, en la misma línea que planteaba la recurrente en su demanda,

en la vulneración de las protecciones establecidas en los artículos 10 y 13 de la Carta de la Energía, referidas a un

trato justo y equitativo, desde la perspectiva de que las sucesivas

modificaciones del régimen especial ha supuesto un cambio de la normativa que

ha generado una frustración de las legítimas expectativas generadas del

mantenimiento de las garantías de sus inversiones (principio de confianza

legítima); y, correlativamente, en que las pérdidas producidas en las

inversiones realizadas con motivo del cambio regulatorio suponen una

expropiación indirecta que exige una compensación adecuada y efectiva.

En ese contexto, la existencia de litigios en que se

reclama el pago por el Reino de España de cuantiosas indemnizaciones a los

inversores extranjeros derivadas de las sucesivas modificaciones normativas -a

pesar del parcialmente diferente significado que puede asumir el principio de

confianza legítima dentro del Derecho internacional económico y de las

inversiones, aplicable por las diferentes cortes internacionales de arbitraje,

respecto del que asume su consagración como principio en la Constitución

española, que es el aplicable en el marco del presente recurso de

inconstitucionalidad- hacía a mi juicio deseable que este Tribunal

Constitucional, como un órgano más conformador del entramado institucional del

Reino de España, aunque no considere, como así es, no infringido el expresado

principio, hubiera aportado un estudio más amplio y reflexivo sobre la

cuestión, asumiendo también la responsabilidad, como ya hiciera el Tribunal

Supremo, de desentrañar las particularidades del ordenamiento jurídico español

en relación con la materia.

7. Una respuesta sólida y fundada a la cuestión

controvertida del respeto al principio de confianza legítima hubiera exigido,

en el actual estado de evolución de la jurisprudencia constitucional española,

al menos, (i) establecer un más amplio desarrollo del significado 9 constitucional del

principio de confianza legítima como elemento integrante de los principios de

seguridad jurídica y de irretroactividad de las normas sancionadoras o

restrictivas de derechos individuales, de responsabilidad y de interdicción de

la arbitrariedad de los poderes públicos, consagrados en el artículo 9.3 CE; y

(ii) en aplicación de los estándares que hubieran conformado la mencionada

actualización y desarrollo del significado constitucional del principio de

confianza legítima, hacer un detenido y minucioso análisis del cumplimiento de

la concreta normativa impugnada, en el marco del devenir general legislativo en

la materia, de los criterios y parámetros configuradores de este principio de

confianza legítima, ponderando adecuadamente todos los elementos concurrentes.

(i) He puesto de manifiesto en el voto particular

formulado a la STC

216/2015, el olvido que en muchas ocasiones se hace del principio de confianza

legítima, como concreta dimensión del principio de seguridad jurídica, y la

confusión que también en frecuentes ocasiones se hace de este principio con el

del irretroactividad. Ese olvido y esa confusión son tributarios de la

deficitaria construcción que tiene el principio de confianza legítima en la

jurisprudencia constitucional española y que este recurso de

inconstitucionalidad hubiera sido un momento propicio para remediar.

Ya mencioné en aquel voto particular que la doctrina

constitucional hasta este momento se había limitado a establecer que el

principio de seguridad jurídica “protege la confianza de los ciudadanos que

ajustan su conducta económica a la legislación vigente frente a cambios

normativos que no sean razonablemente previsibles” (entre otras muchas, STC

82/2009) y según esta doctrina para determinar cuándo una norma puede vulnerar

este principio ha de estarse a las circunstancias específicas que concurren en

cada caso, tomando en consideración especialmente “la previsibilidad de la

medida adoptada, las razones que han llevado a adoptarla y el alcance de la

misma”, pues “[s]olo después de una ponderación de los distintos elementos en

presencia es posible concluir si el art. 9.3 C.E. ha resultado vulnerado o si, por el

contrario, la seguridad jurídica, que, insistimos, no es un valor absoluto,

debe ceder ante otros bienes o derechos constitucionalmente protegidos.” (STC

182/1997, de 28 de octubre, FJ 13).

Esta somera formulación, acaso, ha sido históricamente

suficiente para la resolución de los asuntos en que era invocado el principio

de confianza legítima ante la jurisdicción constitucional. No obstante, debe

reconocerse que es una construcción muy poco elaborada si se contrasta con la

efectuada por la doctrina y, especialmente, por la jurisprudencia de los 10 órganos

jurisdiccionales que, por la especialidad de la materia en que tiene una

especial aplicación este principio -el Derecho administrativo económico-, han

tenido que afrontar de manera más constante su invocación y análisis, como son la Sala de la

Contencioso-administrativo del Tribunal Supremo y el Tribunal

de Justicia de la Unión

Europea.

Si hay un momento en que el tan citado, como quizá menos

practicado, diálogo de Tribunales hubiera tenido un sentido es precisamente

este. Nadie puede dudar que el TJUE, desde la entrada en vigor de la Carta de Derechos

Fundamentales de la

Unión Europea, ha tenido que incorporar a su acervo

jurisprudencial muchas de las elaboraciones realizadas por los órganos de

control de los derechos fundamentales, singularmente el Tribunal Europeo de

Derechos Humanos y los Tribunales constitucionales europeos con jurisdicción en

esa materia, que le llevaban una amplia ventaja. Tampoco puede dudarse que en

la aplicación de determinados principios generales del derecho, posteriormente

constitucionalizados, como es el principio de confianza legítima, nacidos en el

contexto del Derecho administrativo económico, también el Tribunal

Constitucional asume la obligación y la responsabilidad de apoyarse en las

elaboraciones jurisprudenciales más avanzadas de otros órganos más

acostumbrados a trabajar –y, por tanto, a reflexionar- con esos principios. En

ese sentido, tanto las mencionadas resoluciones del TS sobre la materia citadas

anteriormente como la amplia jurisprudencia del TJUE y la doctrina de los

autores, hubiera debido servir de base en este caso para desarrollar una

incipiente jurisprudencia constitucional sobre el principio de confianza legítima

proyectada al entorno de las inversiones económicas en el marco de los ámbitos

de económicos de una alta de densidad normativa en que la satisfacción de las

legítimas expectativas de los operadores económicos quedan vinculadas a los

riesgos regulatorios y no del mercado.

A partir de esa asunción, y en línea con la construcción

jurisprudencial del TJUE, expuesta, por ejemplo en las SSTJUE de 10 de

septiembre de 2009 (asunto C-201/08); de 11 de junio de 2015 (asunto C-98/14);

o 10 de diciembre de 2015 (C-427/14), considero que hubiera sido necesario

establecer una doctrina constitucional que, partiendo del enunciado general de

que este principio protege las legítimas expectativas de los ciudadanos que

ajustan su conducta económica a la legislación vigente frente a cambios

normativos que no sean razonablemente previsibles, fijara como parámetro del

control del principio de confianza legítima un análisis y ponderación de los

siguientes elementos: (a) las legítimas expectativas de los interesados deben

haber sido generadas a partir de actuaciones concretas que, aportando garantías

precisas, incondicionales y coherentes, sean conformes con la normativa 11 aplicable y

objetivamente susceptibles de suscitar esas expectativas; (b) los agentes

económicos no pueden confiar legítimamente en que se mantenga una situación

existente que puede ser modificada en el ejercicio de la facultad discrecional

de los poderes públicos especialmente en ámbitos cuyo objeto lleva consigo una

adaptación constante en función de las variaciones de la situación económica,

que respondan a situaciones excepcionales o transitorias, o ante la necesidad

de satisfacer un interés público superior; (c) los cambios normativos en que se

fundamenten la eventual frustración de esas expectativas legítimas no han

debido de resultar imprevisibles para un operador económico prudente en

atención a las diferentes circunstancias concurrentes incluyendo la evolución

de la situación del mercado o del sector concreto de referencia e incluso el

comportamiento de los poderes públicos en relación con determinadas medidas

intervencionistas; y (d) los cambios normativos deben tomar en consideración

las situaciones específicas de esos operadores económicos y prever adaptaciones

a la aplicación de esa nueva normativa que minimicen, compensen o requilibren

las legítimas expectativas frustradas aunque sea a través de la implantación de

medidas sustitutivos que resulten proporcionadas con los fines perseguidos por

la modificación.

(ii) Un análisis y ponderación de los diversos elementos

anteriormente citados considero que también hubiera llevado a la conclusión

sustentada por el Tribunal en el sentido de que en el caso examinado no ha

existido una infracción del principio de confianza legítima.

En primer lugar, debe tomarse en consideración la

naturaleza y el objeto de este proceso constitucional y las limitaciones y

condicionantes que ello impone al análisis de la invocación de la confianza

legítima. En cuanto al objeto, porque el análisis que puede efectuarse, por un

lado, queda limitado a las concretas medidas adoptadas en la Real Decreto-ley

9/2013 y en el contexto normativo y económico en que se adoptaron, sin que, más

allá de una necesaria perspectiva diacrónica, pueda retrotraerse a otros hitos

normativos que han incidido de manera relevante en el sistema de incentivos; y,

por otro, queda condicionado, precisamente, por la circunstancia de ser un

elemento más en el marco de un proceso normativo que, como ya se ha expuesto

anteriormente, tiene su arranque en el año 2007. En cuanto a su naturaleza,

porque el carácter abstracto de la impugnación, a diferencia de lo que hubiera

sucedido en caso de enjuiciamiento y planteamiento de situaciones concretas,

impide ponderar situaciones singularizadas que hayan podido generarse con la

aplicación de la normativa recurrida. 12 A partir de ello, si

bien no parece razonable que en el marco de un voto particular me extienda

sobre todos aquellos aspectos que considero debían haber sido objeto de

atención en la sentencia, sí me parece relevante incidir en algunos elementos

esenciales que deberían haberse proyectado en la resolución del caso.

(a) Así, por lo que se refiere a la determinación de

cuáles eran las expectativas legítimas creadas en los operadores económicos por

la normativa reformada, hay que tomar en consideración que el objeto de

impugnación es el Real Decreto-ley 9/2013, en la medida en que modificó

determinados preceptos del art. 30 de la entonces vigente Ley 54/1997, de 27 de

noviembre del Sector Eléctrico, en lo que se refiere al régimen retributivo de

las instalaciones de producción de energía eléctrica en régimen especial. Por

tanto, en este caso y para este concreto procedimiento constitucional, lo

enjuiciado no puede ser todo el devenir de modificaciones legislativas sufridas

por la Ley

54/1997 en esa particular materia ni los avatares producidos en la normativa

infralegal de desarrollo de las previsiones legales.

A esos efectos, lo sustancial es que la normativa

vigente hasta el momento de la reforma enjuiciada lo que establecía era una

sistema retributivo caracterizado por (i) la existencia de un prima

complementaria, cuya determinación se remitía a un desarrollo reglamentario;

(ii) los supuestos a los que se aplicaba ese régimen primado; y (iii) que los

criterios que debían de tomarse en consideración para determinar la prima lo

eran “al efecto de conseguir unas tasas de rentabilidad razonables con

referencia al coste del dinero en el mercado de capitales” (art. 30.4,

último párrafo). Esta regulación era esencialmente la misma que estaba vigente

desde la reforma operada por la

Ley 17/2007, de 4 de julio.

En ese sentido, las legítimas expectativas de los

interesados a las que en este concreto caso daba protección el principio de

confianza legítima aparecen vinculadas a la existencia de un sistema de

incentivos estatales primados para este tipo de producción de la energía

eléctrica, cuya concreción queda al desarrollo reglamentario, y que dicho

sistema tuviera como objetivo conseguir unas tasas de rentabilidad razonable

con referencia al coste del dinero en el mercado de capitales.

(b) En lo referido a la eventual frustración de la

confianza legítima generada respecto del mantenimiento de la citada situación

normativa, debe ponerse de manifiesto que la modificación operada por el Real

Decreto-ley 9/2013 supuso un nuevo régimen de incentivos 13 caracterizado por

(i) la existencia de una retribución adicional a la de participación en el

mercado que cubra los costes de inversión que una empresa eficiente y bien

gestionada no recupere en el mercado; (ii) que este régimen retributivo no

sobrepasará el nivel mínimo necesario para cubrir los costes que permitan

competir a las instalaciones en nivel de igualdad con el resto de tecnologías

en el mercado y que posibiliten obtener una rentabilidad razonable por

referencia a la instalación tipo en cada caso aplicable; y (iii) que la

rentabilidad razonable girará, antes de impuestos, sobre el rendimiento medio

en el mercado secundario de las Obligaciones del Estado a diez años aplicando

el diferencial adecuado.

Por otra parte, además, y tal como se justificó

extensamente en la exposición de motivos del propio Real Decreto-ley 9/2013,

esta modificación normativa traía causa de la necesidad de satisfacer

perentorios y superiores intereses públicos que se concretaban en la necesidad

de reducir un déficit tarifario que, con el paso del tiempo, se había

convertido en estructural, debido a que los costes reales asociados, entre

otras, a las actividades reguladas resultan superiores a la recaudación por los

peajes que fija la

Administración y que pagan los consumidores. Así, se

cuantificaba que entre los años 2004 y 2012 los ingresos del sistema eléctrico

por peajes de los consumidores se habían incrementado en un 122 por ciento,

mientras que el aumento de los costes regulados del sistema en dicho periodo

había sido de un 197 por ciento y que de entre las partidas de costes que

habían contribuido en mayor medida a dicho incremento destacaban las primas del

régimen especial que se habían multiplicado por seis en dicho periodo.

Igualmente, se afirmaba la necesidad de la implantación de un nuevo sistema de

incentivos, una vez que las sucesivas modificaciones operadas en el sistema

entonces vigente resultaran insuficientes y advinieran nuevas circunstancias

que aumentaran el desajuste del sector como eran, por un lado, una notable desviación

al alza del sobrecoste del régimen especial, como consecuencia de los menores

precios del mercado registrados; y, por otro, una contracción de la demanda más

acusada de lo prevista por efecto de la reducción de la actividad económica y

la afección de la crisis económica sobre las economías domésticas.

En ese sentido, si bien no puede dudarse de que ha existido una

modificación legislativa en el régimen de incentivos y de que se ha proyectado

sobre inversiones decididas, realizadas y consolidadas al amparo de un

diferente régimen legal, tampoco puede obviarse que, al margen de cuál era el

desarrollo reglamentario de esa normativa legal y las esperanzas de rentabilidad

de las inversiones que a su amparo podían albergarse –que por razones de

competencia no pueden ser enjuiciadas en un proceso constitucional de estas

características-, 14 la normativa ahora

recurrida en inconstitucionalidad venía provocada por la necesidad de

satisfacer un interés público superior. A pesar de ello, se ha mantenido, en

esencia, las expectativas legítimas generadas por la normativa legal reformada

tanto en el sentido de dar continuidad a un sistema de incentivos como en el de

subordinarlo a la obtención de una rentabilidad razonable con referencia al

coste del dinero en el mercado de capitales. Por el contrario, no puede ser

calificado como expectativa legítima ni, por tanto, pretenderse amparado por

los operadores económicos con fundamento en el principio de confianza legítima,

una vez garantizada esa rentabilidad razonable, el mantenimiento de una

situación que implique unos niveles de rentabilidad sumamente elevados al

margen del mercado y que puedan resultar contrarios a intereses públicos

superiores.

(c) Este cambio normativo, además, tampoco cabe ser

considerado de imprevisible para un operador económico prudente en atención a

las diferentes circunstancias concurrentes, incluyendo la evolución de la

situación económica general y la del sector eléctrico en particular.

Los operadores económicos que, al amparo del sistema

regulatorio de los incentivos a las energías renovables, desarrollaron

actividades de inversión han sido muy variados y, por la propia naturaleza de

las inversiones y el objeto de las instalaciones incentivadas, entre ellos hay

también pequeños inversionistas. Por tanto, si bien no puede establecerse un

operador económico estándar a partir del cual hacer una ponderación sobre su

nivel de diligencia o prudencia inversora, el carácter abstracto del control de

constitucionalidad a desarrollar en este proceso constitucional tampoco permite

atender en esta valoración sobre el nivel de diligencia a otros aspectos

objetivos que no sean los propios del sector eléctrico y la naturaleza de las

medidas que fueron objeto de modificación.

A esos efectos, entre los distintos elementos

concurrentes que deben tomarse en consideración para concluir que la

modificación controvertida no era imprevisible pueden citarse algunos de los

que ya fueron ampliamente expuestos en la citada STS de 12 de abril de 2012, en

relación con otras modificaciones previas, como serían (i) la singularidad de

un sector económico que es de carácter estratégico, lo que implica una amplia

densidad normativa, la presencia de intereses públicos subyacente y, en

coherencia con ello, la necesidad de modificaciones normativas que vayan

adecuando el marco regulatorio a las eventualidades del sector y a las

variaciones que puedan darse en los datos económicos; (ii) la naturaleza de los

incentivos en forma de tarifa regulada, que supone una situación excepcional 15 y atípica en un

régimen de libre mercado al eliminarse el riesgo empresarial de las inversiones

derivados del sistema de libre competencia; y (iii) el condicionamiento

implícito a toda medida incentivadora de que no puede quedar asegurada su

permanencia inmodificada y el explícito de que está vinculada a la consecución

de una serie de objetivos. A ellos habría que añadir, en el caso concreto a que

se refiere el presente recurso de inconstitucionalidad, que las sucesivas

reformas operadas en la normativa administrativa de desarrollo, ya anticipaban

un cambio de régimen en el sistema de incentivos que pudiera afectar, al menos,

a la cuantificación de los niveles de rentabilidad.

(d) Por último, además, en lo referente a la necesidad

de que los cambios normativos controvertidos tomen en consideración las

situaciones específicas de los operadores económicos cuyas expectativas

pudieran verse afectadas, también hay que concluir que el Real Decreto-ley, a

pesar de los superiores intereses públicos subyacente en la modificación

legislativa impugnada, no ha desatendido las expectativas de los operadores

económicos que pudieron resultar afectadas.

De ese modo, tal como ya se ha afirmado, si bien la

nueva normativa modificaba el sistema de incentivos a las renovables, no solo

se mantenían los aspectos esenciales vinculados a la existencia de un sistema

de incentivos estatales primados para este tipo de producción de la energía

eléctrica y se garantizaba que dicho sistema tuviera como objetivo conseguir

unas tasas de rentabilidad razonable con referencia al coste del dinero en el

mercado de capitales –en este caso, el rendimiento medio en el mercado

secundario de las Obligaciones del Estado a diez años aplicando un diferencial

adecuado-. Además, se incluyó específicamente una disposición en relación con

las instalaciones que a la fecha de la entrada en vigor del Real Decreto-ley

tuvieran derecho a un régimen económico primado, en que se concretaba que esa

rentabilidad giraba “antes de impuestos, sobre el rendimiento medio en el

mercado secundario de los diez años anteriores a la entrada en vigor del

presente real decreto-ley de las Obligaciones del Estado a diez años incrementada

en 300 puntos básicos, todo ello, sin perjuicio de la revisión prevista en el

último párrafo del citado artículo” (disposición adicional primera). Por tanto,

tampoco se dejaban desatendidas las expectativas de los operadores económicos,

al articularse medidas transitorias para garantizar un determinado nivel de

rentabilidad en las inversiones que, cumpliendo la finalidad de minimizar el

impacto de la modificación legislativa sobre las expectativas de los afectados,

resultaban 16 proporcionadas con

la consecución de los superiores intereses públicos perseguidos por la

modificación.

En conclusión, aunque comparto el fallo desestimatorio

de esta sentencia, considero que, por las razones expuestas, hubiera sido

necesario un esfuerzo argumental muy superior al desarrollado en la opinión

mayoritaria en la que se sustenta la sentencia.

Madrid, a diecisiete de diciembre de dos mil quince.